瑞银发布研究报告称,维持裕元集团(00551)“买入”评级,将2024至2026年每股盈利预测上调14%,仍然看好OEM订单复苏及约7%的股息收益率。目标价由18.2港元升至20.9港元。

报告中称,裕元集团预期截至9月底止九个月溢利将同比增加1.4至1.45倍,至3.3亿至3.37亿美元,意味着第三季溢利为1.46亿至1.53亿美元,同比增长1.7至1.83倍,盈利表现强劲并远超出该行预期的6,900万美元,主要是由于OEM订单强劲复苏,以及产能利用率改善支持OEM业务毛利率提升。该行估计第三季净利润率应达7.1%至7.4%之间,第二季为4.2%。

责任编辑:史丽君

百度分享代码,如果开启HTTPS请参考李洋个人博客

-

华虹计通(300330)索赔案获法院立案, 上实发展(600748)索赔案持续推进,两案均有胜诉先例

-

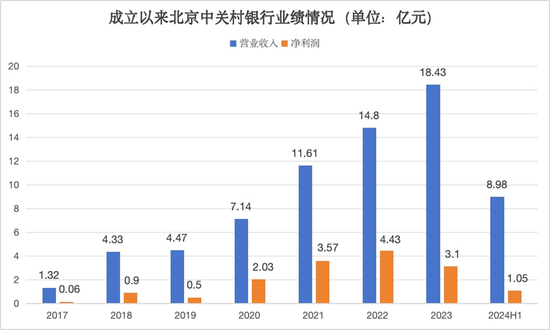

中报业绩净利暴增超96% “郭杨配”带领中关村银行企稳了?

-

天宜上佳 (688033)投资者索赔案向法院提交立案,金通灵(300091)索赔案持续推进

-

股价一个月涨幅60%!皇台酒业遭爆炒,“西北茅台”重整旗鼓路在何方

-

多家上市企业高管被解除留置

-

“中字头”军工股爆发,中船应急、中航电测20CM涨停!国防军工ETF(512810)盘中涨逾4%

-

中润资源(000506)投资者索赔案再申请强制执行,世纪华通(002602)索赔案持续推进

-

LG电子拟2030年将B2B解决方案部门销售额提高至10万亿韩元